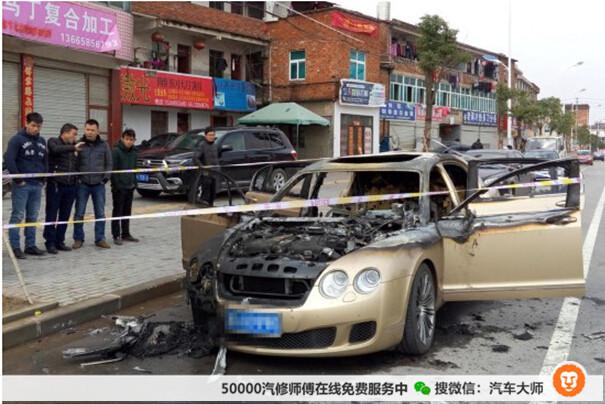

近日,山东车主吴总刚买来不到1年的豪车自燃了,不到2个小时的时间全车烧成了一堆废铁。报警后等消防员赶到时已面目全非。报案后保险公司查勘员到现场取证拍照完成后未出具勘查报告。只盘问了吴总当时车子自燃的过程;至于是否属于外部原因导致的起火?还请吴总提供报警记录和民警开具自燃原因证明。 派出所证明:不明火因车辆自燃

派出所证明:不明火因车辆自燃

事后,派出所接处警处开具的案情证明记录为“该起事故为车辆自燃,不排除外部起火原因”,处警细节情况:“立赴现场,了解情况,报警人吴某称其车辆与垃圾一起烧毁”保险公司以不明火因为由,超出保险责任范围为由拒绝理赔。

吴总眼看无法通过正常途径向保险公司理赔,一怒之下将承保公司上诉到当地交通法院,经过漫长的2个多月调查取证后,终于迎来了法院立案开庭审理此案。

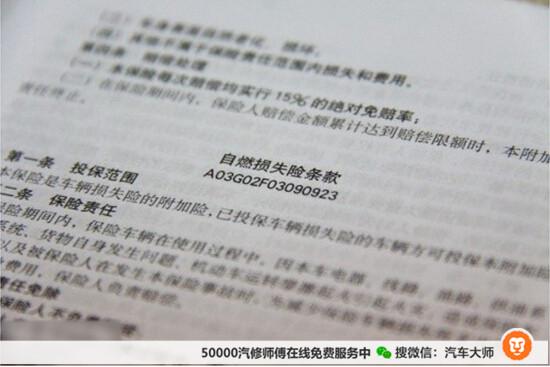

保险公司拒赔: 被告承保保险公司拒赔理由:根据保险合同约定,燃烧和自燃是不同的概念,自燃不属于保险责任范围,且派出所接处警登记表记载事故为车辆自燃,故保险公司无需承担理赔责任。

被告承保保险公司拒赔理由:根据保险合同约定,燃烧和自燃是不同的概念,自燃不属于保险责任范围,且派出所接处警登记表记载事故为车辆自燃,故保险公司无需承担理赔责任。

吴某代理律师申辩:

1、报警内容(简要案情)自燃,但是处警情况的记录却为被保险车辆与垃圾一起烧毁,被告虽经现场勘查,未能证明事故由被保险机动车自身原因发生故障或所载货物自身原因起火燃烧,现事故发生原因已无法查明,故本案事故为不明原因的火灾,属于保险责任范围; 2、吴某为其所有的车辆在保险公司投保了机动车损失险,但并非本人在投保单上签字(购车买保险时销售人员代签);

2、吴某为其所有的车辆在保险公司投保了机动车损失险,但并非本人在投保单上签字(购车买保险时销售人员代签);

法院最终认定:

即使属于自燃,但保险合同对燃烧和自燃概念的定义亦超出一般人的正常认知,且对自燃的定义未用特殊字体予以标注,对自燃以及不明原因火灾损失不赔的约定属于免责条款,且投保人未在保险单上签名,保险人未履行明确说明义务,对被保险人不产生法律效力,保险公司仍应予理赔。——容我翻译一下:1、保险条款里的自燃定义模糊就是“文字游戏”;2、车主本人没在条款签字。所以,保险公司败诉。

上保险,条款千万要仔细研究啊……

另外,入秋后空气干燥,极易导致车辆发生自燃,特别是车龄7、8年以上,机件老化、油路年久待修的车和改装了线路、油路的新车。格外留意,防范于“未燃”。

1、5年以上车辆建议购买车辆自燃险;

2.秋季用车请勿将车辆停放在干枯的草丛边;

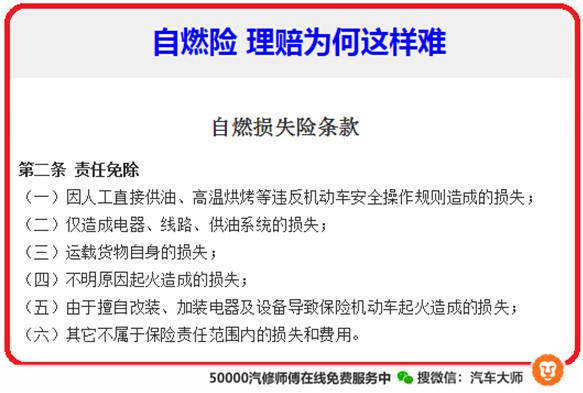

3.防静电请多穿纯棉衣物开车,避免穿戴毛料、涤纶织物; 4.一旦发生车辆自燃火灾、烧个精光,既然都烧精光了,起火原因又如何辨认呢?,消防警察最多给你开具个“不明火因自燃”因此报案挑重点如实说,不要东拉西扯,以免影响保险理赔。

4.一旦发生车辆自燃火灾、烧个精光,既然都烧精光了,起火原因又如何辨认呢?,消防警察最多给你开具个“不明火因自燃”因此报案挑重点如实说,不要东拉西扯,以免影响保险理赔。

你的车为什么怠速不稳?为什么汽车异响?为什么给油汽车无力?这些问题都so easy!动动手指就能了解爱车的所有问题!

汽车有问题 问汽车大师!

50000修车师傅在线为你服务

快来关注公众号:汽车大师